NOTICIAS Y VIDEOS /

CBOT: nuevo impacto bajista sobre el cierre de la semana

La falta de noticias alcistas para el cereal fueron un claro factor negativo en un contexto de amplios suministros a nivel global. El Consejo Internacional de Cereales elevó la estimación durante la rueda de hoy para la cosecha mundial de trigo de la actual campaña 2016/17 hasta los 743 millones de toneladas, estableciendo un nuevo récord.

Otro factor negativo, no solo para el cereal sino para los commodities en general, fue el fortalecimiento del dólar en Estados Unidos, ya que es un factor que vuelve menos competitivos a los suministros del país del norte. Esto se debe a que la FED ve "argumentos más fuertes" para una suba de tasas en Estados Unidos.

El maíz recibió el contagio de las bajas que registró el trigo cerrando también la semana en terreno negativo. Las bajas para el forrajero en la plaza externa fueron de US$ 2,7 en el caso de la posición Septiembre que ajustó en US$ 124,7. Por otro lado, la posición Diciembre 2016 registró una merma de US$ 2,7 para ajustar en US$ 128.

En el caso del maíz también pesa la expectativa de una gran cosecha para la actual campaña en Estados Unidos, que de hecho se espera alcance un récord de 384,9 millones de toneladas de acuerdo a los datos oficiales. En tanto, el newsletter del Pro Farmer Crop Tour estimó un volumen sin precedentes de 374 millones de toneladas.

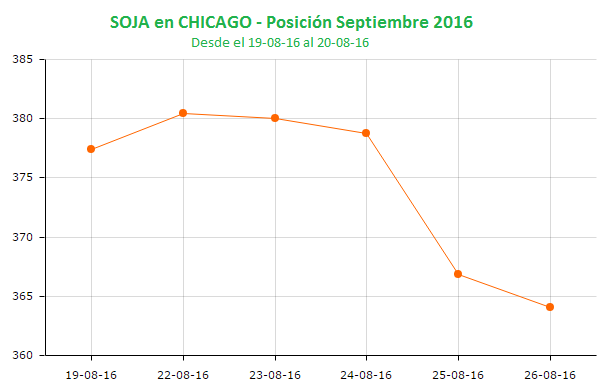

Los valores de la soja en el mercado de Chicago también cerraron una semana sumamente negativa. Las bajas en la jornada del viernes fueron de US$ 3,1 en el caso de la posición Septiembre 2016 que ajustó en US$ 363,7. Por otro lado, la posición Noviembre registró una merma de US$ 3,1 para ajustar en US$ 355,3.

Al factor negativo del dólar, se le sumo la buena condición de la oleaginosa implantada, la cual fue confirmada esta semana tanto por el USDA, como así también por el Crop Tour que se realizó esta semana sobre regiones productoras de Estados Unidos, en donde proyectaron una cosecha de 109 millones de toneladas.

Entre las señales técnicas para la soja, se destaca que la media móvil a 50 días corto de manera negativa al indicador a 100 días, siendo esto un factor bajista.

En lo que respecta a los demás productos del complejo oleaginoso, la harina acompañó la tendencia con la que cerró el poroto registrando una merma de US$ 4 en el caso de la posición Septiembre 2016 que ajustó en US$ 353,5. Por otro lado, el aceite logró ganar con el Spread contra la harina, ajustando con una mejora de US$ 0,7 en el caso de la posición Septiembre.

Mercado Local

En la plaza local los valores que se podían negociar cayeron un nuevo escalón debido a las bajas del mercado de referencia externo. El valor abierto que estaba dispuesto a pagar el sector comprador era de $4.000, siendo esto una limitante a la hora de concretar nuevos negocios, aunque no se descartaban mejoras puntuales. La Pizarra para Rosario salió hoy en $4.070.

En el Matba los valores de la oleaginosa también cayeron, con la posición Septiembre 2016 cerrando la rueda en US$ 274 luego de caer US$ 4. Por otro lado, la posición Noviembre 2016 cerró en US$ 279,1 luego de caer US$ 0,4. El contrato Mayo 2016 ajustó en US$ 254,5.

Por el maíz con descarga a fin de mes en Puerto General San Martin el valor era de $2.250, mientras que con entrega contractual pagaban $2.300 y no se descartaban mejoras ante la necesidad del sector comprador de hacerse con mercadería. Con entrega en septiembre el valor era de US$ 153 y US$ 157 entre los meses de octubre y diciembre, sin descartar mejoras. El valor del forrajero de la nueva campaña se ubicó en los US$ 143 entre marzo y abril.

En el caso del trigo la oferta se mantuvo en $2.100 por la mercadería con descarga cámara, mientras que con entrega entre diciembre y enero pagaban US$ 155. US$ 165 era el valor por la mercadería con PH 78 y Proteína 10,5 y entrega entre los meses de diciembre y enero.

“La baja de los precios internacionales de los granos y la actualización de costos nos colocan en una zona roja de la cual debemos salir de manera inmediata”, dijo el titular de la Federación de Acopiadores, Fernando Rivara.

El pasado miércoles 16, el Ministro de Seguridad de la Provincia de Buenos Aires, Javier Alonso participó de una reunión de la Mesa de Trabajo para la Seguridad Rural con representantes de diferentes entidades que nucléan a los productores rurales, con el objetivo de coordinar acciones para prevenir los delitos en las zonas rurales de la Provincia de Buenos Aires.

Lo resolvió la presidenta del directorio de gestión y funcionaria cercana al gobernador Axel Kicillof, Jimena López; se seguirá en el trabajo de una próxima licitación; había incertidumbre sobre la continuidad luego que trascendiera un supuesto interés del gobierno provincial de controlar un 30% de la operatoria. LA NACION - 26/09/2024

Enviá tu comentario